Podsumowanie

- Zasady strategii.

- Dywidendowi arystokracji – gdzie ich szukać?

- Wyniki, statystyki i prosta analiza ryzyka walutowego i jego wpływu na stopę zwrotu.

Uwaga! Omawiane tutaj podejście jest analogicznie do tego zaprezentowanego w tym miejscu. Różnica polega na wyborze do portfela zamiast funduszy ETF, akcji konkretnych spółek. W związku z tym taki portfel powinien być zarówno bardziej ryzykowny jak i charakteryzować się wyższą stopą zwrotu. Analogiczne transakcje w przyszłości, od których nie trzeba płacić prowizji są możliwe do zrealizowania na rachunku maklerskim z dostępem do rynku kasowego oferowanego przez XTB (szczegóły niżej). Na dzień 11 kwietnia 2018 wspominane dalej Spółki były dostępne na tym rachunku i po spełnieniu kilku warunków można je było nabyć za 0 zł prowizji (cała ta strategia spełnia te warunki).

Inwestycje w akcje na GPW i nie tylko!

Zostań globalnym inwestorem i inwestuj w prawdziwe akcje dzięki błyskawicznej realizacji zleceń na NYSE, Deutsche Bose, Nasdaq i wielu innych giełdach. W ofercie dostępne są również akcje polskie z GPW!

Warto zapoznać się z tą ofertą ponieważ dzięki niej inwestowanie w Polsce i na rynkach zagranicznych stało się dużo prostsze i tańsze.

Zasady budowy strategii

Proponowana strategia opiera się na regularności transakcji w spółki o udokumentowanej historii dywidend z grona tzw. Dywidendowych Arystokratów (o tych spółkach więcej w dalszej części).

W związku z tym takie podejście ma kilka istotnych cech:

- nie wymaga dużego kapitału,

- wymaga regularności (dokładnie 1 czynności raz na około 1 miesiąc),

- daje stopę zwrotu na poziomie 8,30% – 8,90% rocznie przez 13 lat (w zależności od waluty), okres ten obejmuje również bessę lat 2008-2009.

- minimalizuje tzw. ryzyko złej daty (czyli ryzyko kupna na lokalnym maksimum),

- jest idealne dla osób myślących o systematycznym budowaniu kapitału w długim horyzoncie czasowym, którzy dysponują ograniczonymi zasobami czasu, który mogą przeznaczyć na inwestycje.

Strategia polega na regularnym zakupie, w stałych odstępach czasu, tych samych walorów. Nie wymaga ona żadnych dodatkowych czynności. Dzięki regularnym małym transakcjom minimalizujemy ryzyko złej daty, które oznacza ryzyko wejść na rynek całym kapitałem na szczycie notowań. Oto jej zasady i inne istotne czynniki:

- Początek okresu symulacji – styczeń 2005 roku (zależało nam na długim okresie obejmującym bessę lat 2007 – 2008)

- Transakcje co 4 tygodnie (ok. 1 miesiąc).

- W każdym takim oknie kupujemy po 1 udziale w z 5 wymienionych niżej spółek.

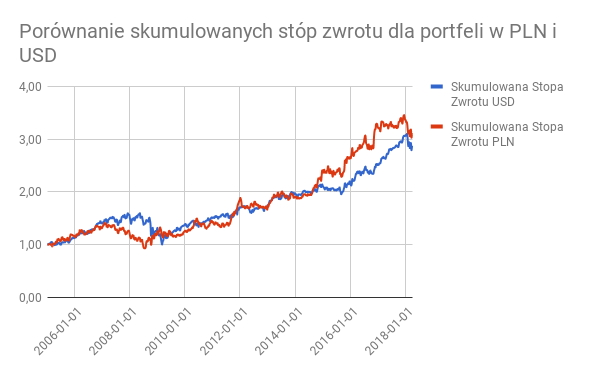

- W kalkulacjach uwzględniamy ryzyko walutowe (prezentujemy wyniki w USD i PLN, w naszym wypadku ryzyko walutowy zadziałało na naszą korzyść – wynik w PLN jest wyższy od wyniku w USD i to mimo tego, że w tzw. między czasie kurs USDPLN czasem wynosił 4 zł za $ a czasem 2 zł za $. Uwzględnienie kursu walutowego siłą rzeczy wpłynęło na większą zmienność stóp zwrotu portfela w PLN.)

- Uwzględniamy dywidendy, które wypłacają te spółki, ale ich nie reinwestujemy.

- Nie płacimy prowizji ponieważ rachunek w XTB, na ten moment, pozwala nam jej nie zapłacić po spełnieniu określonych warunków (ta strategia je spełnia). Dowiedz się więcej o rachunku.

- Średnie odchylenie standardowe stóp zwrotu takiego portfela jest mniejsze o 12% (dla portfela w PLN) i o 23% (dla portfela w USD) niż zmienność samego indeksu S&P 500 w analogicznym okresie (wynik dobry, ale dużo gorszy niż dla wspominanego portfela ETFów).

- Kalkulacje nie uwzględniają aspektów podatkowych.

Od takiej strategii nie możemy oczekiwać gigantycznych stóp zwrotu, ale też nie wymaga ona praktycznie żadnego zaangażowania czasowego. Pełne wyniki zostały opracowane na podstawie poniższej symulacji.

W naszym teście raz na ok. 4 tygodnie kupowaliśmy po 1 udziale w każdej z 5 spółek (wszystkie dostępne są za pomocą wspominanego rachunku):

Dywidendowi Arystokraci

W przypadku takich symulacji, zawsze pojawia się problem dotyczący doboru spółek i argumenty, że na pozytywny wynik wpływają pewne błędy logiczne (np. błąd przeżywalności (ang. survivorship bias), które zaburzają reprezentatywność danych branych pod uwagę. W tej symulacji postarałem się je wyeliminować aczkolwiek podkreślam, że niemożliwym jest wyeliminować wszelkie subiektywne czynniki, które występują w tym podejściu.

Dywidendowi arystokracji to spółki z indeksu SP500, które zwiększały stopę wypłaty dywidendy przez ostatnie 25 lat (więcej szczegółów tutaj)

Dobierając spółki do portfela:

- Posługiwaliśmy się listą z 2005 roku (link)

- Nie zmienialiśmy spółek, w które inwestowaliśmy mimo, że niektóre wypadły czasowo lub na stałe z grona dywidendowych arystokratów po kryzysie (np. Nucor czy Bank of America (który dodatkowo otarł się o upadłość)).

- Z listy staraliśmy się wybrać spółki rozpoznawalne (subiektywność wyboru w zasadzie nie do wyeliminowania w inny sposób niże przygotowanie portfeli z losowymi 5 spółkami z tej listy i porównaniem skrajnych wyników).

- Zależało nam na tym, żeby mimo wszystko spółki reprezentowały różne sektory gospodarki (subiektywna forma dywersyfikacji).

Punkt 2 z powyższej listy sprawia, że wyniki tej strategii są na pewno mniej subiektywne, ale i przez to znacznie gorsze niż mogłyby być w rzeczywistości. Ciąży im przede wszystkim Bank of America i Nucor. Odrobina rozsądnej subiektywności w realizacji tej strategii w przyszłości pozwala oczekiwać znaczącego poprawienia stopy zwrotu.

Wyniki

%

Całkowita stopa zwrotu (dla portfela w zł)

%

Całkowita stopa zwrotu (dla portfela w $)

%

Średnia roczna stopa zwrotu (dla portfela w zł)

%

Średnia roczna stopa zwrotu (dla portfela w $)

Wartość portfela na 11 kwietnia 2018

Suma wszystkich wpłat

Wartość portfela na 11 kwietnia 2018

Suma wszystkich wpłat

Suma otrzymanych dywidend (w zł)

Suma otrzymanych dywidend (w $)

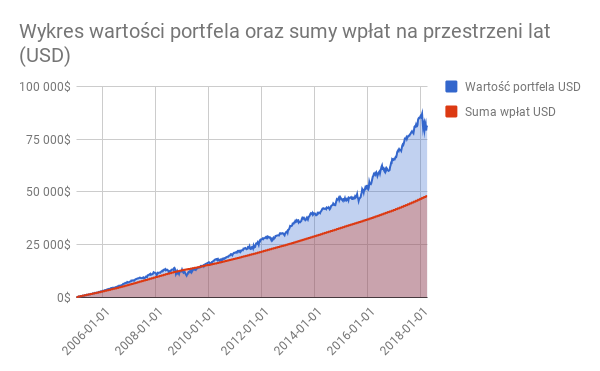

Wykres wartości portfela Dywidendowi Arystokracji oraz sumy wpłat na przestrzeni lat (USD)

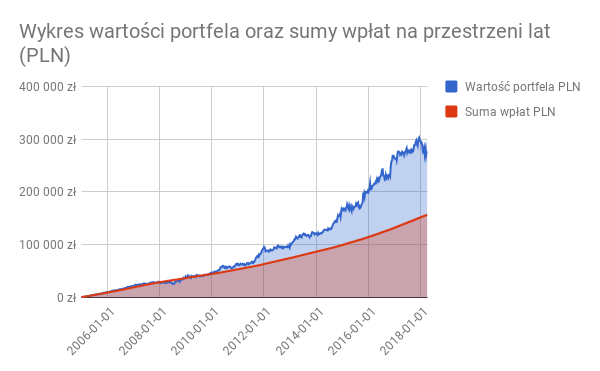

Wykres wartości portfela Dywidendowi Arystokracji oraz sumy wpłat na przestrzeni lat (PLN)

Porównanie sumulowanych stóp zwrotu dla portfeli Dywidendowi Arystorkaci w PLN i USD

12 miesięczna krocząca stopa zwrotu

Jak wyjść z takiej strategii?

Dokładnie tak samo jak dokonywaliśmy w niej zakupów – powoli. W stałych odstępach czasu sprzedając stałej wielkości pakiety posiadanych walorów. Kluczem do sukcesu w tej strategii jest minimalizowanie ryzyka złej daty. Należy to robić nie tylko przy dokonywaniu transakcji kupna ale również transakcji sprzedaży. W całym cyklu życia takiej strategii, która może odpowiadać np. szerokiemu horyzontowi 25 lat do emerytury, można takie okresy podzielić na 3 części:

- pierwsze 10 lat okresu budowania kapitału (regularne zakupy w określonych odstępach)

- kolejne 5 lat okresu stabilizacji (dalej oszczędzamy pieniądze, ale już nie inwestujemy ich na rynku)

- ostatnie 10 lat okresu wychodzenia z inwestycji (stopniowo zmniejszamy swoje zaangażowanie na rynku)

Jeżeli zaciekawiło Cię to podejście i chciałbyś zobaczyć jak wyglądają inwestycje poza GPW to warto abyś skorzystał z tej oferty umożliwiającej zakup dosłownie 1 akcji bez płacenia prowizji. Poniżej szczegóły.

Inwestycje w akcje na GPW i nie tylko!

Zostań globalnym inwestorem i inwestuj w prawdziwe akcje dzięki błyskawicznej realizacji zleceń na NYSE, Deutsche Bose, Nasdaq i wielu innych giełdach. W ofercie dostępne są również akcje polskie z GPW!

Warto zapoznać się z tą ofertą ponieważ dzięki niej inwestowanie w Polsce i na rynkach zagranicznych stało się dużo prostsze i tańsze.